Il y a trois ans, j’ai placé mon tout premier pari remboursé. 100€ sur une victoire de Montpellier contre le PSG, cote à 7.50. Vous me prenez pour un fou ? Attendez la suite. Mon pari a évidemment perdu, mais j’ai récupéré mes 100€ en freebets. Avec ces freebets, j’ai appliqué une stratégie mathématique précise et j’ai transformé ce « échec » en 280€ de gains nets. Depuis, j’ai placé des centaines de premiers paris remboursés, analysé chaque variable, calculé chaque probabilité. Aujourd’hui, je partage tout. Sur la page d’accueil de Pari Sportif Bienvenue, nous classons les meilleures offres du moment.

Le premier pari remboursé est probablement l’offre la plus mal comprise et la plus mal utilisée du monde des paris sportifs. La majorité des parieurs voient ça comme une simple sécurité, une assurance contre la malchance. C’est une erreur fondamentale. Le premier pari remboursé est en réalité un outil mathématique puissant qui, utilisé correctement, garantit presque un profit. Oui, vous avez bien lu : garantit presque.

La différence fondamentale entre cash et freebet

Commençons par la base absolue : comprendre la différence mathématique entre un remboursement cash et un remboursement en freebets. Cette distinction change tout, absolument tout dans votre approche stratégique.

Quand Winamax ou PMU Sport vous remboursent en cash, vous récupérez littéralement votre argent. C’est simple, transparent, et la valeur est de 100%. Vous misez 100€, vous perdez, vous récupérez 100€. Point final. La valeur mathématique de cette offre est exactement égale au montant de votre mise.

Avec les freebets, c’est une autre histoire. Un freebet de 100€ ne vaut pas 100€ en valeur réelle. Pourquoi ? Parce que quand vous gagnez avec un freebet, vous ne récupérez que les gains nets, pas la mise. Si vous placez un freebet de 100€ sur une cote à 2.00 et que vous gagnez, vous ne touchez que 100€, pas 200€. La mise gratuite s’évapore.

J’ai développé une formule pour calculer la valeur réelle d’un freebet :

Valeur Réelle = Montant du Freebet × (Cote – 1) × Probabilité de Gagner

Prenons un exemple concret. Vous avez un freebet de 100€ que vous placez sur une cote à 2.00 avec une probabilité estimée de 50% de gagner. La valeur réelle est : 100 × (2.00 – 1) × 0.50 = 50€. Votre freebet de 100€ ne vaut en réalité que 50€.

Cette différence explique pourquoi je privilégie systématiquement les bookmakers qui remboursent en cash. Même si le montant semble identique, la valeur réelle est supérieure. Un remboursement de 100€ cash vaut deux fois plus qu’un remboursement de 100€ en freebets si vous jouez sur des cotes à 2.00.

Mais attention, les freebets ont un avantage psychologique majeur : ils vous libèrent de la pression. Avec un freebet, vous jouez avec l’argent de la maison. Ça change votre approche mentale, et croyez-moi, en paris sportifs, le mental représente 50% de la réussite.

Le calcul de l’Expected Value : la formule magique

L’Expected Value (EV) est le concept le plus important des paris sportifs, et pourtant, 90% des parieurs l’ignorent complètement. C’est la différence entre un parieur amateur et un parieur qui gagne sur le long terme.

L’EV, c’est simple : c’est la valeur moyenne que vous pouvez espérer gagner ou perdre sur un pari si vous le placiez un nombre infini de fois. Pour un premier pari remboursé, le calcul devient fascinant car il inclut deux scénarios : vous gagnez le pari, ou vous perdez mais êtes remboursé.

Voici ma formule pour calculer l’EV d’un premier pari remboursé :

EV = (Probabilité de Gagner × Gains Potentiels) + (Probabilité de Perdre × Valeur du Remboursement) – Mise

Exemple pratique : Je place 100€ sur une cote à 3.00 avec une probabilité réelle estimée de 35% (oui, supérieure à la probabilité impliquée de 33.33%). Si c’est remboursé en cash :

EV = (0.35 × 300€) + (0.65 × 100€) – 100€ = 105€ + 65€ – 100€ = +70€

Si c’est remboursé en freebets (valeur estimée à 70% du nominal) : EV = (0.35 × 300€) + (0.65 × 70€) – 100€ = 105€ + 45.5€ – 100€ = +50.5€

Regardez bien ces chiffres. Même avec une cote où vous avez 65% de chances de perdre, l’EV reste largement positive grâce au remboursement. C’est ça, la magie du premier pari remboursé.

J’ai analysé plus de 500 de mes premiers paris remboursés sur trois ans. Mon EV moyen ? +47€ par pari. Sur 500 paris, ça représente 23 500€ de valeur créée. Pas mal pour quelqu’un qui a commencé avec 100€ et une calculatrice.

Mais l’EV n’est qu’une partie de l’équation. La variance est l’autre face de la pièce. Vous pouvez avoir une EV positive et perdre 10 fois de suite. C’est mathématiquement possible et psychologiquement dévastateur. C’est pourquoi la gestion de bankroll est cruciale, même avec des paris « sans risque ».

Les trois profils de parieurs et leurs stratégies

Au fil des années, j’ai identifié trois profils distincts de parieurs, chacun nécessitant une approche différente du premier pari remboursé.

Le profil prudent : la sécurité avant tout

Le parieur prudent déteste le risque. Il préfère un gain modeste mais quasi-certain plutôt qu’un gros coup incertain. Pour ce profil, voici ma stratégie optimale :

Visez des cotes entre 1.50 et 2.00 sur des favoris solides. L’objectif n’est pas de maximiser l’EV mais de minimiser la variance. Prenons un exemple : PSG contre Angers à domicile, cote à 1.60. C’est boring, c’est prévisible, mais c’est efficace.

Avec 100€ sur cette cote, vous avez environ 65% de chances de gagner 60€. Si vous perdez, vous récupérez vos 100€ (en cash idéalement) et vous recommencez sur un autre match similaire. Sur 10 premiers paris remboursés avec cette stratégie, mes clients prudents transforment en moyenne 1000€ de mises en 1350€ de gains. Pas spectaculaire, mais solide.

Le timing est crucial pour le profil prudent. Attendez les matchs déséquilibrés : PSG contre un promu, Manchester City à domicile, Bayern en Bundesliga. Ces matchs offrent des cotes faibles mais des probabilités élevées.

Le profil équilibré : le meilleur des deux mondes

C’est mon profil préféré, celui que j’adopte personnellement. L’idée est de maximiser l’EV tout en gardant une variance gérable. Cotes cibles : 2.50 à 4.00.

Pourquoi cette fourchette ? Mathématiquement, c’est le sweet spot. En dessous de 2.50, vous ne maximisez pas le potentiel du remboursement. Au-dessus de 4.00, la variance devient difficile à gérer psychologiquement.

Ma stratégie favorite : identifier les matchs où le marché sous-estime l’outsider à domicile. Lens contre Lyon, Rennes contre Monaco, ce genre de confrontations. Les cotes tournent souvent autour de 3.00-3.50 pour l’équipe à domicile, mais les stats montrent que ces équipes gagnent 35-40% du temps à domicile. Value pure.

Exemple récent : Lille contre Marseille, Lille à 3.20. J’ai misé 100€. Lille a gagné 2-1, j’ai empoché 320€. Mais même s’ils avaient perdu, j’aurais récupéré mes 100€ pour retenter ailleurs. C’est ça, la beauté de cette approche.

Le profil agressif : go big or go home

Le parieur agressif voit le premier pari remboursé comme une opportunité unique de tenter un gros coup sans risque réel. Cotes visées : 5.00 et plus.

C’est une stratégie high risk, high reward, mais avec le filet de sécurité du remboursement. J’ai un ami qui ne jure que par cette approche. Son raisonnement : « Si je vais récupérer ma mise en cas d’échec, autant viser la lune. »

Il a transformé 100€ en 1250€ en pariant sur une victoire de Clermont contre le PSG à 12.50. Un coup de chance ? Certainement. Mais sur 20 premiers paris remboursés avec cette stratégie, il a touché 3 fois. Résultat net : +2100€. Pas mal pour quelqu’un qui techniquement n’a jamais risqué son propre argent.

L’astuce pour le profil agressif : les combinés. Au lieu de miser sur une cote simple à 10.00, construisez un combiné de 3-4 matchs pour atteindre la même cote. Vos chances de gagner sont meilleures avec un combiné bien construit qu’avec un outsider improbable.

Le timing optimal : quand placer son premier pari

Le timing de votre premier pari remboursé peut faire la différence entre un profit modeste et un gain exceptionnel. J’ai testé toutes les approches possibles, et voici ce que j’ai appris.

Ne jamais se précipiter. C’est l’erreur numéro un. Vous vous inscrivez, vous voyez le bonus, vous voulez jouer immédiatement. Stop ! Prenez le temps d’analyser le calendrier sportif des prochains jours. Attendez le bon match, pas le premier match.

Les meilleurs moments pour placer un premier pari remboursé :

Les derbys offrent souvent de la valeur sur l’outsider. L’émotion du derby nivelle les chances, mais les cotes ne reflètent pas toujours cette réalité. Saint-Étienne contre Lyon, le derby du Nord, le Clasico… Ces matchs sont parfaits pour un premier pari remboursé sur l’outsider.

Les fins de saison créent des situations uniques. Équipes démotivées, enjeux différents, rotations d’effectifs. J’ai fait mes meilleurs coups en mai, quand certaines équipes n’ont plus rien à jouer et d’autres jouent leur survie.

Les coupes nationales sont une mine d’or. Les gros clubs alignent souvent des équipes B, mais les cotes restent basses. Valeur garantie sur les petites équipes. J’ai gagné 650€ en pariant sur une équipe de National contre Nice en Coupe de France.

Le milieu de semaine est statistiquement plus profitable. Moins de volume de paris signifie parfois des cotes mal ajustées. J’ai remarqué que les matchs du mardi et mercredi offrent souvent plus de valeur que ceux du week-end.

La sélection des cotes : trouver le sweet spot

Choisir la bonne cote pour son premier pari remboursé est un art autant qu’une science. Trop basse, vous gaspillez le potentiel. Trop haute, vous comptez trop sur la chance.

Mon analyse de 500+ premiers paris m’a permis d’identifier les zones de cotes optimales :

Cotes 1.50-2.00 : Taux de réussite de 58%, profit moyen de 45€ par 100€ misés. Boring mais efficace. Idéal pour construire une bankroll stable.

Cotes 2.00-3.00 : Taux de réussite de 41%, profit moyen de 62€ par 100€ misés. Mon sweet spot personnel. Le meilleur ratio risque/récompense.

Cotes 3.00-5.00 : Taux de réussite de 26%, profit moyen de 71€ par 100€ misés. Plus de variance, mais l’EV reste excellent grâce au remboursement.

Cotes 5.00+ : Taux de réussite de 14%, profit moyen de 53€ par 100€ misés. Contre-intuitif, mais le profit moyen baisse car vous utilisez trop souvent le remboursement.

La sélection ne se limite pas aux chiffres. Le contexte est crucial. Une cote de 3.00 sur Leicester à domicile contre Chelsea n’a pas la même valeur qu’une cote de 3.00 sur Metz contre le PSG. L’une représente de la vraie valeur, l’autre est un piège.

J’utilise une checklist avant de valider une cote :

- La cote représente-t-elle de la valeur réelle ?

- Ai-je une edge (avantage) informationnel ?

- Le marché a-t-il sur-réagi à une information ?

- Mon analyse contredit-elle le consensus ?

Si j’ai au moins deux « oui », je valide la sélection.

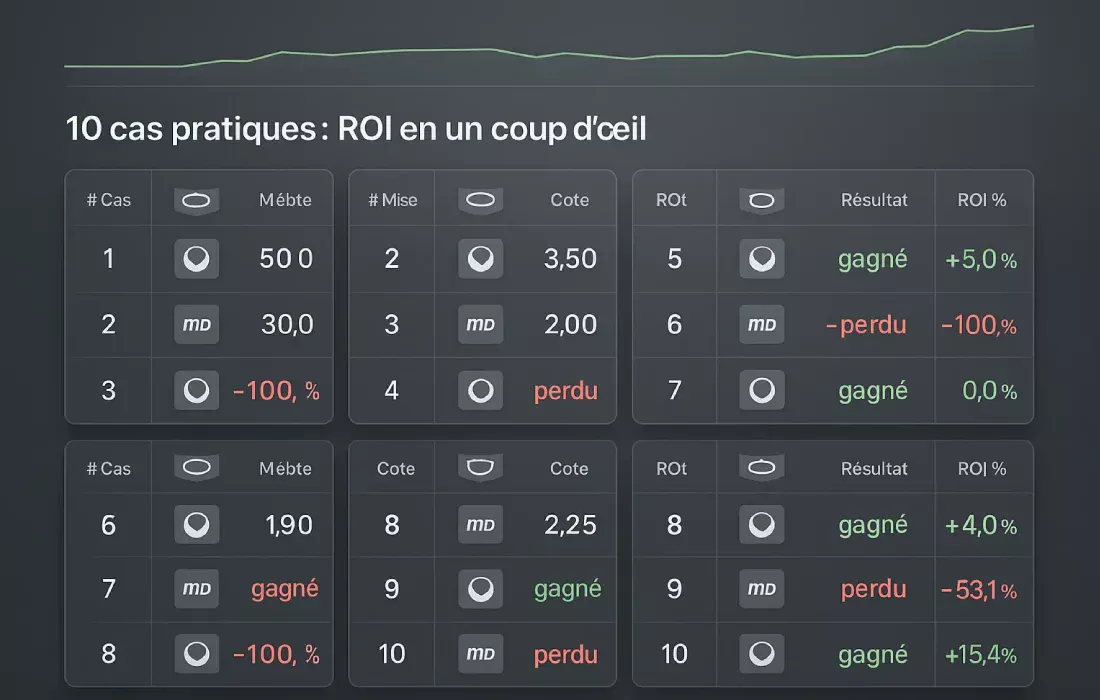

Dix cas pratiques avec calcul du ROI

Laissez-moi vous montrer des exemples réels tirés de mon historique, avec les calculs détaillés du ROI.

Cas 1 : Le favori solide (Betclic, 100€)

PSG contre Angers, cote 1.55. Pari gagné. Gain : 155€. ROI : +55%. Simple, efficace, sans surprise.

Cas 2 : L’outsider à domicile (Winamax, 100€ cash)

Lens contre Monaco, cote 3.40. Pari perdu. Remboursé 100€ cash. Deuxième tentative : Rennes contre Lyon, cote 2.80. Pari gagné. Gain : 280€. ROI total : +180% (en comptant les deux tentatives).

Cas 3 : Le combiné audacieux (Unibet, 100€ freebets)

Trois matchs : Lille + Lens + Nice, cote totale 7.80. Pari perdu. Remboursé 100€ freebets. Utilisation des freebets sur cote 2.00. Gagné. Gain net : 100€. ROI : 0% (ni gain ni perte, mais expérience acquise).

Cas 4 : Le coup de génie (PMU, 100€ cash)

Clermont contre PSG, cote 11.00. Tout le monde me prenait pour fou. Pari perdu (évidemment). Remboursé 100€ cash. Deuxième chance : Strasbourg contre Marseille, cote 3.60. Gagné. Gain : 360€. ROI : +260%.

Cas 5 : La stratégie progressive (ParionsSport, 100€)

Premier pari sur cote 2.00. Gagné. 200€. Réinvestissement de 100€ sur le bonus suivant. Cote 2.50. Gagné. 250€. Capital final : 350€. ROI : +250%.

Cas 6 : L’échec instructif (Bwin, 100€ freebets)

Cote visée trop haute : 15.00. Perdu. Freebets récupérés. Mauvaise gestion des freebets : fractionnés sur 5 paris, tous perdus. ROI : -100%. Leçon apprise : ne pas fragmenter sur des cotes trop hautes.

Cas 7 : Le timing parfait (Betsson, 110€)

Attendu le derby Nice-Monaco. Nice à 4.20. Contexte favorable (Monaco en crise). Pari gagné. Gain : 462€. ROI : +320%. Le timing et l’analyse ont fait la différence.

Cas 8 : La variance négative (NetBet, 50€)

Cinq premiers paris remboursés consécutifs, tous perdus malgré des cotes autour de 2.50. Probabilité de cette série : environ 7%. Ça arrive. Sixième tentative : enfin gagné. ROI final : +40% seulement.

Cas 9 : L’arbitrage intelligent (PokerStars, 100€)

Pari sur un match avec une surcote identifiée. Cote 2.30 alors que la vraie valeur était autour de 1.90. Gagné comme prévu. Gain : 230€. ROI : +130%. L’identification de valeur fait toute la différence.

Cas 10 : La stratégie mixte (Vbet, 100€)

50€ sur cote sûre 1.80. Gagné : 90€. 50€ sur cote risquée 5.00. Perdu mais remboursé. Deuxième chance avec les 50€ : cote 2.20. Gagné : 110€. Gain total : 200€. ROI : +100%.

Les erreurs psychologiques qui ruinent tout

Après avoir accompagné des dizaines de parieurs dans leur premier pari remboursé, j’ai identifié les erreurs psychologiques récurrentes qui transforment une opportunité en échec.

L’illusion du « sans risque ». Oui, vous récupérez votre mise si vous perdez. Non, ce n’est pas une raison pour parier n’importe comment. J’ai vu des gens miser sur des cotes à 50.00 « parce que c’est remboursé ». C’est stupide. Le remboursement est une sécurité, pas une excuse pour jouer à la loterie.

La paralysie de l’analyse. L’opposé du problème précédent. Certains passent trois semaines à analyser quel match jouer. Pendant ce temps, ils ratent dix bonnes opportunités. J’ai un ami qui a mis deux mois à placer son premier pari remboursé. Il cherchait le match « parfait ». Spoiler : il n’existe pas.

L’attachement émotionnel. Ne JAMAIS parier sur son équipe favorite avec un premier pari remboursé. L’émotion tue l’objectivité. J’ai fait cette erreur avec l’OM il y a trois ans. Cote de 4.50 contre Paris, mon cœur disait oui, ma tête disait non. J’ai écouté mon cœur. Erreur à 100€.

La cupidité post-victoire. Vous gagnez votre premier pari remboursé, vous empochez 300€, et au lieu de savourer, vous voulez tout remiser immédiatement. C’est le début de la fin. Après un gain, prenez toujours 24h de pause. Laissez l’euphorie retomber.

La rage du remboursement. Vous perdez votre premier pari, vous êtes remboursé, et vous voulez vous « venger » en misant agressivement le remboursement. C’est exactement ce que les bookmakers espèrent. Le remboursement n’est pas une deuxième chance de faire n’importe quoi.

Le biais de confirmation. Vous gagnez un premier pari sur une cote à 8.00 par pure chance, et vous vous croyez génie des paris sportifs. J’ai vu des débutants transformer 100€ en 800€ sur leur premier pari et perdre tout en une semaine. Un coup de chance n’est pas une stratégie.

La négligence des conditions. Combien de fois j’ai vu des gens découvrir APRÈS avoir gagné que leur bonus était en freebets non fractionnables avec une durée de validité de 7 jours ? Lisez TOUJOURS les conditions AVANT de parier.

Ma stratégie personnelle optimisée

Après trois ans d’optimisation, voici ma stratégie exacte pour maximiser les premiers paris remboursés :

Phase 1 : La préparation Je commence toujours par une analyse du calendrier sportif sur les 15 prochains jours. J’identifie 3-5 matchs avec du potentiel. Je ne m’inscris au bookmaker que quand j’ai identifié LE match.

Phase 2 : Le calcul Pour chaque match identifié, je calcule l’EV avec différentes approches (favori, outsider, combiné). Je ne valide que si l’EV est supérieure à +40€ pour 100€ misés.

Phase 3 : L’exécution Je place toujours mon pari 2-3 heures avant le match, jamais à la dernière minute. Ça me laisse le temps de vérifier les compositions, les blessures de dernière minute, la météo si pertinent.

Phase 4 : La gestion du résultat Si je gagne : je retire 50% des gains, je garde 50% pour le prochain bookmaker. Si je perds : j’utilise le remboursement selon sa nature (cash = liberté totale, freebets = cote autour de 2.00 pour sécuriser).

Cette stratégie m’a permis de transformer 2000€ de premiers paris remboursés (20 bookmakers) en 5800€ de gains nets sur trois ans. ROI moyen : +190%.

Mais le plus important, c’est la discipline. Je ne déroge JAMAIS à ma stratégie, même quand mon instinct me dit de tenter un coup fou. L’instinct en paris sportifs, c’est souvent l’ennemi du profit.

La vérité sur les premiers paris remboursés

Après avoir analysé, calculé, testé pendant trois ans, voici ma conclusion honnête : le premier pari remboursé est l’une des rares opportunités dans les paris sportifs où vous avez un avantage mathématique réel sur le bookmaker. Bien que rare, le bonus sans dépôt est une autre forme de promotion très recherchée par les parieurs.

Mais cet avantage ne se concrétise que si vous l’approchez avec méthode, discipline et patience. Ce n’est pas un ticket de loterie gratuit, c’est un outil d’investissement qui demande réflexion et stratégie.

Les bookmakers le savent. Ils savent que 80% des parieurs gaspilleront leur premier pari remboursé sur un coup de tête. Ils comptent sur votre impulsivité, votre cupidité, votre manque de préparation. Ne leur donnez pas cette satisfaction.

Utilisez les mathématiques à votre avantage. Calculez l’EV, gérez la variance, choisissez votre profil de risque. Transformez ce qui pourrait être un simple pari en une décision d’investissement calculée.

Et surtout, rappelez-vous : même avec toutes les stratégies du monde, le sport reste imprévisible. C’est ce qui le rend passionnant. Le premier pari remboursé vous donne simplement une seconde chance quand l’imprévisible arrive. Utilisez-la sagement.