La bankroll, c’est le capital dédié aux paris sportifs — l’argent qu’un parieur accepte de risquer sans mettre en danger son quotidien. C’est une notion que les joueurs expérimentés maîtrisent par réflexe, mais que les débutants ignorent souvent, attirés par l’excitation du premier bonus de bienvenue et la perspective de gains rapides. Le résultat prévisible : un bonus de 100 euros dilapidé en trois paris mal calibrés, suivi d’un dépôt supplémentaire pour « se refaire », puis un troisième. L’absence de gestion de bankroll est la première cause de pertes chez les parieurs récréatifs.

Ce guide ne prétend pas transformer un débutant en parieur professionnel. L’objectif est plus modeste et plus utile : poser des règles claires pour que les bonus de bienvenue soient exploités de manière rationnelle, sans prendre de risques disproportionnés et sans tomber dans les pièges comportementaux que les bookmakers connaissent parfaitement.

Définir sa bankroll initiale

La première décision — et la plus importante — est de fixer un montant total consacré aux paris sportifs. Ce montant doit répondre à un critère unique : sa perte intégrale ne doit avoir aucun impact sur la vie quotidienne du parieur. Pas de loyer en jeu, pas d’économies entamées, pas de crédit à la consommation pour alimenter un compte bookmaker. Si cette règle paraît évidente, elle est pourtant violée régulièrement par des parieurs qui sous-estiment leur capacité à perdre.

Pour un débutant qui souhaite exploiter les bonus de bienvenue du marché français, une bankroll initiale de 200 à 500 euros est suffisante. Ce montant permet d’ouvrir des comptes chez trois à cinq bookmakers, de placer les paris qualifiants nécessaires à l’obtention des bonus et de disposer d’une marge pour les opérations de conversion. Vouloir démarrer avec 50 euros est tentant mais limitant — les bonus exigent souvent un dépôt minimum de 10 à 20 euros, et une bankroll trop fine interdit toute flexibilité.

Une fois ce montant défini, il devient la ligne rouge absolue. Si la bankroll tombe à zéro, le parieur arrête. Pas de « dernier dépôt pour compenser », pas de transfert depuis le compte courant. Cette discipline est ce qui sépare un loisir maîtrisé d’un comportement à risque, et elle s’applique dès le premier euro misé, bonus compris.

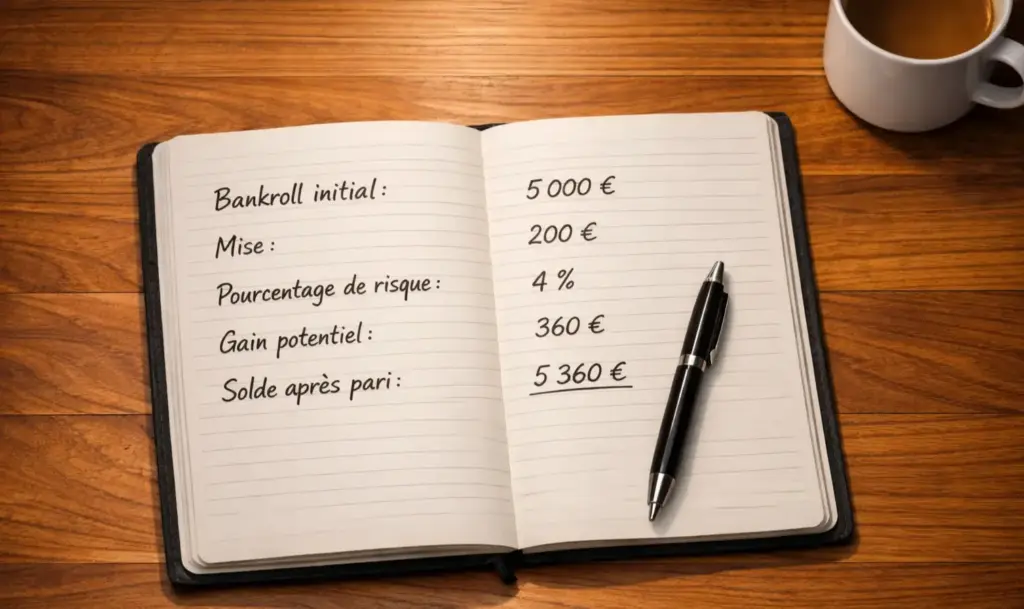

Le système d’unités de mise

Le concept d’unité de mise est l’outil central de la gestion de bankroll. Le principe est simple : au lieu de miser des montants variables au feeling, le parieur définit une unité fixe correspondant à un pourcentage de sa bankroll. La recommandation standard pour un débutant est de fixer l’unité entre 1 % et 3 % de la bankroll totale.

Avec une bankroll de 300 euros, une unité à 2 % représente 6 euros. Chaque pari standard correspond à une unité, et même les paris les plus confiants ne dépassent jamais trois unités. Ce cadre paraît contraignant — miser 6 euros quand on vient de recevoir un bonus de 100 euros semble presque absurde — mais c’est précisément cette retenue qui protège le capital sur la durée. Les parieurs qui misent 20 % ou 30 % de leur bankroll sur un seul événement ne survivent statistiquement pas à une série de cinq ou six défaites consécutives, un scénario bien plus fréquent qu’on ne l’imagine.

Le système d’unités s’applique aussi aux bonus, avec une nuance importante. Les freebets, par nature, ne sont pas du capital propre et peuvent être misés de manière plus agressive sans risque pour la bankroll réelle. Un freebet de 50 euros peut être joué en totalité sur une seule cote élevée, car sa perte n’affecte pas le capital de base. En revanche, les mises en cash — y compris celles effectuées dans le cadre d’un premier pari remboursé — doivent respecter le système d’unités si le parieur veut survivre au-delà de la phase bonus.

Adapter la bankroll pendant la phase bonus

La phase d’exploitation des bonus de bienvenue est une période particulière qui modifie temporairement la dynamique de la bankroll. Le parieur injecte du capital chez plusieurs bookmakers, reçoit des bonus sous différentes formes et doit gérer simultanément des fonds propres et des fonds bonus. Sans méthode, cette complexité mène à des erreurs de jugement.

La règle cardinale pendant cette phase est de ne jamais considérer un bonus non converti comme faisant partie de la bankroll. Un freebet de 100 euros affiché sur le compte Betclic n’est pas 100 euros — c’est une option de conversion qui vaut, dans le meilleur des cas, 60 à 80 euros. Intégrer ce montant dans le calcul de la bankroll crée une illusion de richesse qui pousse à prendre des risques excessifs sur les paris en cash. Le tableur de suivi doit distinguer clairement le cash disponible des bonus en attente.

Concrètement, le parieur devrait maintenir un total courant de sa « bankroll réelle », c’est-à-dire la somme de tous les soldes en cash retirables sur l’ensemble de ses comptes bookmakers, plus le cash en attente de virement sur son compte bancaire. Ce chiffre évolue quotidiennement pendant la phase bonus, et c’est le seul indicateur fiable pour savoir si la stratégie fonctionne. Si la bankroll réelle descend sous 70 % de l’investissement initial après deux semaines, c’est le signal qu’il faut ralentir le rythme des inscriptions et analyser ce qui ne fonctionne pas.

Le fractionnement des mises sur les bonus à conditions

Certains bonus exigent de miser un certain montant avant de pouvoir retirer les gains — c’est le fameux rollover. Un bonus de 100 euros avec un rollover x3 oblige à miser 300 euros au total. La tentation naturelle est de placer quelques gros paris pour remplir rapidement cette condition. C’est exactement le piège dans lequel il ne faut pas tomber.

Le fractionnement des mises est la stratégie optimale pour remplir un rollover sans détruire sa bankroll. Plutôt que trois paris de 100 euros, le parieur place trente paris de 10 euros, ou soixante paris de 5 euros. La variance est considérablement réduite : sur un seul pari, la probabilité de perte peut atteindre 50 % ; sur trente paris diversifiés, le résultat moyen converge vers l’espérance mathématique, qui est légèrement négative mais bien plus prévisible.

Le choix des cotes pendant le rollover a aussi son importance. Les bookmakers imposent généralement une cote minimale — souvent 1.50 ou 2.00 — pour que les paris comptent dans le rollover. Miser systématiquement à la cote minimale requise est la stratégie la moins risquée. Les cotes proches de 1.50 offrent un taux de réussite élevé, ce qui permet de remplir le rollover en perdant le minimum de capital. Le gain par pari est faible, mais l’objectif n’est pas de gagner de l’argent sur le rollover — c’est de le traverser en limitant les dégâts.

La discipline du retrait

L’un des aspects les plus sous-estimés de la gestion de bankroll est la discipline de retrait. Les bookmakers le savent et sont passés maîtres dans l’art de décourager les retraits : processus en plusieurs étapes, délais de traitement de 24 à 72 heures, suggestions de « rester et profiter des promotions en cours ». Chaque euro laissé sur un compte de paris est un euro exposé à l’impulsion du prochain pari.

La règle recommandée est de retirer les gains dès que les conditions de mise sont remplies, sans exception. Si un bonus de 100 euros a été converti en 70 euros de cash retirable, ces 70 euros doivent quitter le compte bookmaker dans les 24 heures. Le virement vers le compte bancaire prend généralement un à trois jours ouvrés, pendant lesquels l’argent est en sécurité — loin de la tentation d’un pari de dernière minute sur un match de Ligue 1 un vendredi soir.

Cette discipline s’étend à la gestion des gains inattendus. Un pari gagnant à une cote élevée qui double la bankroll sur un seul compte ne doit pas être réinvesti en intégralité. La règle classique consiste à retirer 50 % des gains exceptionnels et à conserver l’autre moitié en jeu. Ainsi, le parieur sécurise une partie de ses profits tout en maintenant une bankroll active pour les opportunités futures.

Le test des trois mois

Plutôt que de conclure avec des conseils génériques, voici un défi concret : le test des trois mois. Pendant 90 jours, le parieur applique rigoureusement les principes décrits dans cet article — bankroll définie, unités respectées, suivi quotidien, retraits systématiques. À la fin de cette période, il consulte son tableur et calcule deux chiffres : le capital total investi et le cash total récupéré.

Si le second dépasse le premier, la méthode fonctionne et peut être poursuivie. Si le premier dépasse le second de plus de 20 %, c’est le signal que quelque chose déraille — mauvaise sélection de paris, unités trop élevées, ou simplement malchance persistante. Dans tous les cas, le parieur dispose de données objectives pour prendre une décision éclairée, au lieu de naviguer à vue en se fiant à des impressions subjectives.

Ce test n’a rien de spectaculaire, mais il sépare les parieurs qui durent de ceux qui disparaissent. Trois mois de discipline valent plus que n’importe quel bonus de bienvenue.